מודל דירוג אשראי עם רגרסיה לוגיסטית: איך הופכים מקדמים לציון סיכון עסקי

דירוג אשראי מודרני אינו רק מספר בין 0 ל-1000, אלא שכבת תרגום עסקית למודל סטטיסטי. כך ניתן להפוך רגרסיה לוגיסטית למערכת ניקוד שקופה, יציבה ומעשית לקבלת החלטות אשראי.

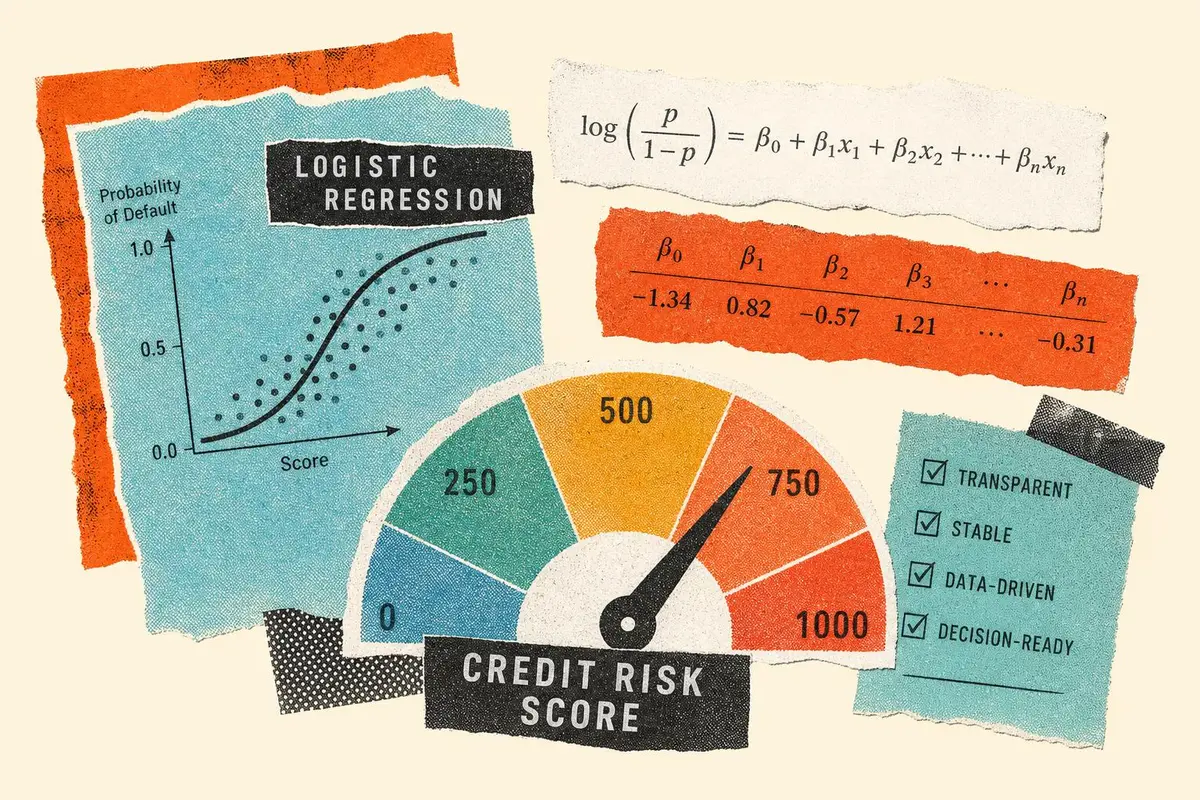

ממודל סטטיסטי לכלי החלטה עסקי

אחד האתגרים הגדולים בבניית מודלי אשראי הוא לא רק לחזות מי עלול להיקלע לחדלות פירעון, אלא להסביר את התחזית בצורה שמנהלי סיכונים, רגולטורים וצוותי מוצר יכולים להשתמש בה. רגרסיה לוגיסטית נותרה אחת הבחירות הפופולריות בעולם האשראי בדיוק בגלל השילוב הזה: היא חזקה מספיק כדי לזהות קשרים סטטיסטיים, אך פשוטה מספיק כדי לתרגם אותם להיגיון עסקי ברור.

רוצה להישאר מעודכן ב-AI?

הירשם לדיוור השבועי שלנו וקבל עדכונים, המלצות על כלים, חדשות ודוחות מיוחדים

המעבר ממקדמי מודל לציון אשראי, למשל בטווח 0 עד 1000, הוא למעשה שכבת פרשנות. במקום להציג הסתברות יבשה לכשל אשראי, המודל מעניק לכל לקוח ניקוד המורכב מתרומות של משתנים שונים. ככל שהציון גבוה יותר, כך רמת הסיכון נמוכה יותר. בגישה כזו, משתנים כמו שיעור ההחזר מתוך ההכנסה, ריבית ההלוואה, היסטוריה של חדלות פירעון ובעלות על נכס יכולים להפוך לרכיבי ציון נפרדים, שכל אחד מהם מספר סיפור אחר על הלווה.

למה דווקא ניקוד ולא הסתברות בלבד

הסתברות לכשל היא מדד שימושי לאנליסטים, אך פחות אינטואיטיבי עבור מערכות עסקיות. ציון אשראי מאפשר לבנק או לחברת פינטק לקבוע ספי החלטה: מי מקבל אישור אוטומטי, מי עובר לבדיקה ידנית, ומי נדחה או מקבל הצעה יקרה יותר. בכך הציון הופך משכבת חיזוי לשכבת מדיניות.

היתרון המרכזי הוא שקיפות. אם לקוח מקבל ציון נמוך בגלל יחס החזר גבוה להכנסה, הארגון יכול להסביר זאת וגם לפעול בהתאם. למשל, להציע סכום הלוואה נמוך יותר או פריסה ארוכה יותר. בעידן שבו רגולציה דורשת הסברים טובים יותר להחלטות אלגוריתמיות, מודלים ניתנים לפירוש אינם מותרות אלא תנאי תפעולי.

יציבות, הפרדה וסיכון עסקי

בניית סולם ניקוד אינה מסתיימת בחישוב הציון. השאלה החשובה היא האם הציון באמת מפריד בין לווים מסוכנים ללווים יציבים. בדיקה נכונה משווה את התפלגות הציונים של לקוחות שנכשלו בהחזר מול אלו שלא כשלו, ומוודאת שהקבוצות נפרדות באופן עקבי גם בנתוני אימון, גם בנתוני בדיקה וגם בתקופות זמן מאוחרות יותר.

לאחר מכן ניתן לחלק את הציון למחלקות סיכון, למשל מסיכון גבוה מאוד עד סיכון נמוך מאוד. החלוקה צריכה להיות אחידה מבחינה עסקית וסטטיסטית: שיעור הכשל בכל מחלקה צריך להיות שונה באופן משמעותי מהמחלקה הסמוכה, וכל מחלקה צריכה להכיל מספיק לקוחות כדי שלא תהיה תוצאה מקרית. זהו שלב קריטי, משום שמחלקות סיכון קטנות מדי או לא יציבות עלולות להוביל לתמחור שגוי, דחיית לקוחות טובים או חשיפה להפסדי אשראי.

המשמעות לתעשיית הפיננסים והבינה המלאכותית

הלקח הרחב יותר הוא שמודלי בינה מלאכותית בפיננסים חייבים להיות מתורגמים לשפה של ניהול סיכונים. מודל עם ביצועים גבוהים שאינו ניתן להסבר עלול להיתקל בהתנגדות מצד רגולטורים, מנהלי אשראי ולקוחות. לעומת זאת, מערכת ניקוד המבוססת על רגרסיה לוגיסטית יכולה לשמש בסיס חזק, במיוחד כאשר משלבים בה בדיקות יציבות, ניטור לאורך זמן ובחינה של הטיות אפשריות.

עם זאת, יש להיזהר מפשטנות יתר. העובדה שניתן להפוך מקדמים לציון אינה מבטיחה שהמודל הוגן, עדכני או מתאים לשוק משתנה. עלייה בריבית, שינוי בשוק העבודה או מעבר לדפוסי צריכה חדשים יכולים לפגוע בביצועי המודל. לכן דירוג אשראי איכותי אינו פרויקט חד פעמי, אלא מערכת חיה המחייבת כיול, ניטור ובקרה.

בשורה התחתונה, רגרסיה לוגיסטית אולי אינה המודל החדשני ביותר בעולם למידת המכונה, אך בתחום האשראי היא עדיין אחת הגישות הפרקטיות ביותר. כאשר מתרגמים אותה נכון לסולם ניקוד ברור, היא הופכת לכלי שמחבר בין סטטיסטיקה, רגולציה וקבלת החלטות עסקית.