שוק ה-AI לאבחון רפואי יגיע ל-6.5 מיליארד דולר עד 2033

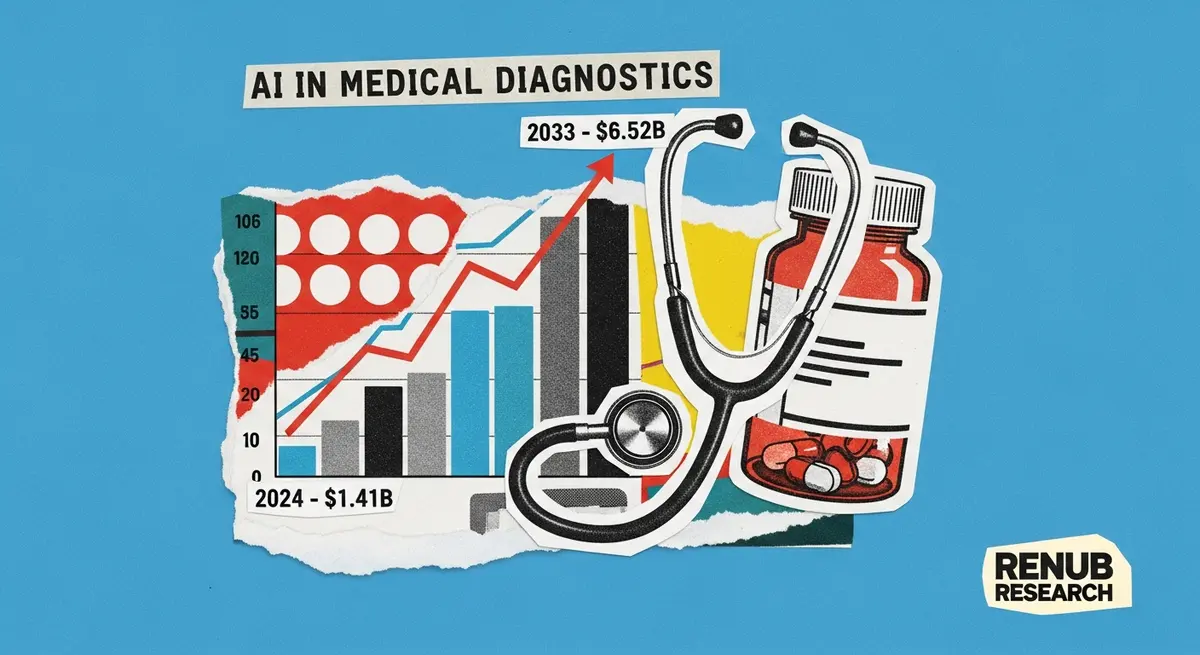

מחקר חדש של Renub Research מצביע על כך ששוק הבינה המלאכותית לאבחון רפואי צפוי לצמוח מ-1.41 מיליארד דולר ב-2024 לכ-6.52 מיליארד דולר עד 2033, בקצב צמיחה שנתי של כ-18.5%. הביקוש הגובר לאבחון מוקדם של מחלות כרוניות, התקדמות ב-machine learning ועלייה בהיקף הנתונים הרפואיים הדיגיטליים מניעים את הצמיחה.

ה-AI נכנס לחדר האבחון: שוק עולמי שמזנק

שוק הבינה המלאכותית לאבחון רפואי נמצא בעיצומו של גל צמיחה משמעותי. לפי נתוני Renub Research, השוק הגלובלי צפוי לגדול מ-1.41 מיליארד דולר ב-2024 לכ-6.52 מיליארד דולר עד 2033, תוך שמירה על קצב צמיחה שנתי ממוצע של 18.55%. הנתונים ממחישים שינוי מבני עמוק בדרך שבה מערכות בריאות מאבחנות מחלות ומקבלות החלטות קליניות.

רוצה להישאר מעודכן ב-AI?

הירשם לדיוור השבועי שלנו וקבל עדכונים, המלצות על כלים, חדשות ודוחות מיוחדים

המנועים המרכזיים של הצמיחה אינם מפתיעים: עומס גובר של מחלות כרוניות כגון סרטן, מחלות לב-וכלי דם ופגיעות כליות, לצד ביקוש הולך וגובר לאבחון מוקדם יותר שמייצר תוצאות טיפוליות טובות יותר ועלויות נמוכות יותר.

מה ה-AI עושה שהרדיולוג לא יכול לבדו

היישומים הנפוצים ביותר של AI בתחום האבחון כוללים כיום הדמיית רנטגן ו-MRI, בדיקות סקר לסרטן, ניתוח בדיקות פתולוגיה, אבחון לבבי ונוירולוגי, וניתוח נתוני גנומיקה. מערכות deep learning מסוגלות לזהות חריגות עדינות בתמונות רפואיות שעלולות להיות בלתי נראות לעין אנושית, ולשפר את אחידות האבחון בין מוסדות שונים.

חברות כמו GE HealthCare, Siemens Healthineers ו-Aidoc כבר פועלות בשוק זה באופן פעיל, וממשיכות להרחיב את תיקי המוצרים שלהן. בספטמבר 2024 שילבה Roche למעלה מ-20 אלגוריתמים של AI בפלטפורמת הפתולוגיה הדיגיטלית שלה, ובאוקטובר 2024 קיבלה Invenio Imaging את ייעוד Breakthrough Device מה-FDA האמריקאי עבור מודול לאבחון סרטן ריאות.

השקעות מניעות את שוק ה-Startup

הזרימה ההולכת וגוברת של הון סיכון לחברות AI רפואיות מהווה אינדיקטור ברור לאמון המשקיעים בסקטור. Aidoc גייסה 20 מיליון דולר בסבב B, ו-Arterys גייסה 28 מיליון דולר בסבב C מ-Temasek Holdings. שתי חברות ישראליות שפועלות בתחום ה-AI הרפואי נמצאות גם הן בצמיחה, ומהוות שחקניות רלוונטיות בשוק הגלובלי הזה. עבור חברות מקומיות בתחום הדיגיטל הבריאותי, ריבוי ההשקעות הגלובלי מאותת על פוטנציאל שוק אדיר לפתרונות שפותחו גם בישראל.

האתגרים: עלויות, אמון ורגולציה

לצד ההזדמנות, התחום מתמודד עם מספר חסמים מהותיים. עלויות הפיתוח והאינטגרציה גבוהות, ורבים מהמוסדות הרפואיים הקטנים, בפרט בשווקים מתפתחים, מתקשים לאמץ מערכות AI מתקדמות.

אתגר נוסף הוא אמון הרופאים. חלק ניכר מהגורמים הרפואיים עדיין מסויגים מהסתמכות על המלצות מערכת שפועלת כ-"קופסה שחורה" ללא שקיפות מספקת לגבי תהליך קבלת ההחלטות. הבניית אמון דורשת שקיפות אלגוריתמית, ולידציה קלינית רחבה, ותהליכי הכשרה מתמשכים. ככל שמערכות ה-AI יהפכו ל-explainable יותר ויציגו שיפור מוכח בתוצאות קליניות, צפויה עלייה משמעותית בשיעורי האימוץ.

ארצות הברית מובילה, סין בעקביה

ארצות הברית נותרת השוק הגדול ביותר בתחום, הודות לתשתית בריאות מתקדמת, מימון ציבורי ופרטי נרחב, וסביבה רגולטורית תומכת. סין, לעומת זאת, מציגה את קצב הצמיחה הגבוה ביותר, מונעת על ידי תמיכה ממשלתית, מאגרי נתונים רפואיים עצומים ותוכניות דיגיטציה לאומיות. גם בריטניה, דרך יוזמות ה-NHS, ואיחוד האמירויות, דרך האסטרטגיה הלאומית לבינה מלאכותית 2031, ממקמות עצמן כמרכזי AI בריאותי אזוריים.

המגמה ברורה: ה-AI עובר ממכשיר עזר לרופא לתשתית קלינית שלא ניתן לוותר עליה. השאלה הרלוונטית עבור ארגוני בריאות היא לא האם לאמץ פתרונות אלה, אלא מתי ובאיזה קצב.