Ralo: ברוקר המשכנתאות הראשון המופעל לגמרי על ידי AI

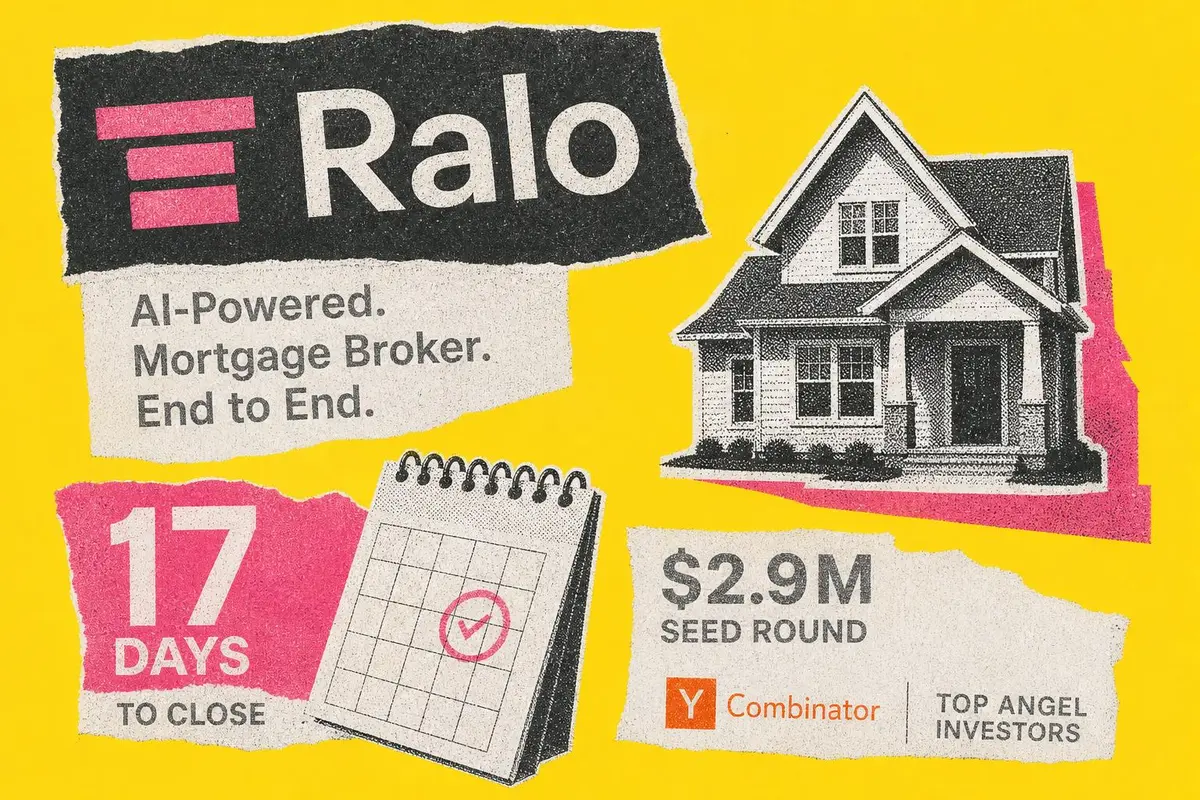

סטארט-אפ אמריקאי בשם Ralo טוען כי הוא ברוקר המשכנתאות הראשון המבוסס לחלוטין על בינה מלאכותית. החברה גייסה 2.9 מיליון דולר בסבב זרע, ובין משקיעיה נמנים Y Combinator ואנג'לים בולטים. המודל מבטל מתווכים אנושיים ומאפשר סגירת הלוואה תוך 17 יום בממוצע, כפי שדווח על ידי בראד פינקלשטיין מ-National Mortgage News.

ברוקר משכנתאות ללא אנשים: האם AI יחליף את יועץ ההלוואות?

שני מהנדסים לשעבר מגוגל החליטו לפתור בעיה שהם עצמם חוו על בשרם: תהליך קבלת המשכנתא האמריקאי, שנתפס ככבד, איטי ומיושן. התוצאה היא Ralo - חברה שמגדירה את עצמה כברוקר המשכנתאות הראשון המונע לחלוטין על ידי בינה מלאכותית.

רוצה להישאר מעודכן ב-AI?

הירשם לדיוור השבועי שלנו וקבל עדכונים, המלצות על כלים, חדשות ודוחות מיוחדים

החברה השלימה גיוס של 2.9 מיליון דולר בסבב זרע, בהשתתפות Y Combinator, Manresa Ventures ו-Pack Ventures, לצד משקיעי אנג'ל כגון צ'ארלס פרגוסון, במאי הסרט התיעודי Inside Job על המשבר הפיננסי הגדול, וריאן פרייזר, שותף מייסד ומנכ'ל Arrived (כפי שדווח על ידי בראד פינקלשטיין מ-National Mortgage News).

שני מהנדסי גוגל נגד ניירת ה-PDF

ארג'ון לאלוואני, לשעבר מנהל מוצר בגוגל, ניסה לקבל משכנתא בסן פרנסיסקו לפני מספר שנים. הבקשה נדחתה, והוא נאלץ להתחיל מחדש עם בנק אחר. הלי שאה, לשעבר מהנדסת תוכנה בגוגל ואנליסטית כמותית בגולדמן זאקס, חוותה חוויה דומה בניו יורק - לא קיבלה תנאים נוחים ולא ידעה כיצד לנהל משא ומתן.

"ישבנו בגוגל ודיברנו על כל הטכנולוגיות המדהימות שאנחנו בונים", אמר לאלוואני, "ולקנות מוצר באמזון זה כל כך פשוט - אבל עבור הרכישה הגדולה בחיינו, התהליך מרגיש כמו חזרה לשנות האלפיים המוקדמות". רוב התהליך עדיין מתנהל באמצעות שליחת קבצי PDF הלוך ושוב.

איך המערכת עובדת

Ralo לא פיתחה מודלים משלה. "בנינו רתמה חכמה מאוד על גבי LLMs בקוד פתוח", הסבירה שאה. "אוטומטנו אלפי פרטים כדי שזה יעבוד. לקח לנו כשנה לבנות את זה, והמערכת משתפרת מדי יום ככל שאנחנו מעבדים יותר הלוואות". גם תהליך העיבוד (processing) מאוטומט לחלוטין, ללא צורך בבן אדם שינהל את המסמכים.

החברה ממוקמת כרגע בשלושה מדינות - קליפורניה, קולורדו וטקסס - ובתוך שישה חודשים עד שנה מתכננת להחזיק רישיון ב-10 מדינות. ממוצע הסגירה עומד על 17 יום להלוואה כללית, 15 יום למחזור ו-20 יום לרכישה.

החסם הרגולטורי: AI לא יכול לחתום

כאן נכנסת מורכבות משפותית משמעותית. לפי מסמך של Mortgage Bankers Association, חוק SAFE (Secure and Fair Enforcement of Mortgage Licensing Act) אינו מגדיר דרישות ל-AI. אולם חוקים אחרים, ובפרט Truth-in-Lending, מחייבים שאדם בעל מספר NMLS (Nationwide Multistate Licensing System) יחתום על הבקשה. לכן, לאלוואני ושאה הפכו בעצמם לקציני הלוואות מורשים - ולעת עתה הם שני העובדים היחידים בחברה.

מבחינת שוק הביקוש, סקר של Veterans United Home Loans מצא כי מעט יותר ממחצית מהרוכשים הפוטנציאליים יהיו נוחים לבצע רכישה ללא מעורבות אנושית כלל, ואילו כמעט 90% מוכנים לשתף מידע פיננסי עם כלי AI של מלווה.

הרלוונטיות לשוק הטכנולוגיה הפיננסית הישראלית

המודל של Ralo מעניין במיוחד לחברות פינטק ישראליות הפועלות בשוק הנדל'ן והמשכנתאות - בין אם בארה'ב ובין אם בישראל. חברות כמו Homewise ו-Better.com הוכיחו שניתן לדיגיטל את תהליך המשכנתא, אך Ralo מציעה צעד נוסף: הסרת הגורם האנושי הכמעט מוחלטת מהתהליך, תוך שמירה על ציות רגולטורי. עבור חברות טכנולוגיה ישראליות הפועלות בתחום ה-LendTech או ה-Proptech, מדובר בהוכחת היתכנות לשוק שנתפס עד כה ככבד מדי לאוטומציה מלאה.

האתגר הבא שזיהתה שאה הוא לתפוס את הניואנסים של תיקים מורכבים - בעיקר בצד ה-non-agency של השוק, שם לווים רבים אינם עומדים בתיעוד הסטנדרטי. ככל שהמערכת תעבד יותר הלוואות, כך הטיפול בתיקים אלו יהיה מדויק יותר.