בועת ה-AI בשווקים: למה הקריסה עדיין לא כאן

למרות אזהרות של כלכלנים בכירים על בועת AI המאיימת על שוקי ההון, המשקיעים ממשיכים לשפוך הון לטכנולוגיה. הריכוזיות הקיצונית של עשר החברות הגדולות ב-S&P 500, שמהוות כ-40% משווי המדד, עולה על שיא בועת הדוט-קום של 2000. אולם כל עוד הרווחים גדולים והריבית יציבה, יש לבועה עוד רגליים.

שוקי המניות עולים, האזהרות מתרבות, והמשקיעים מתעלמים

הדפוס מוכר: כלכלנים ואנליסטים מזהירים מפני בועה בשוק, המניות ממשיכות לעלות. כך קרה בסוף שנות ה-90 עם הדוט-קום, וכך נראה שקורה גם עכשיו עם גל ה-AI.

רוצה להישאר מעודכן ב-AI?

הירשם לדיוור השבועי שלנו וקבל עדכונים, המלצות על כלים, חדשות ודוחות מיוחדים

השבוע, לודוביק סוברן, מנהל ההשקעות הראשי של Allianz, אחת מחברות הביטוח הגדולות באירופה, אמר כי ה-IPO של SpaceX - שגייסה 86 מיליארד דולר ולאחר מכן גם הנפיקה אג"ח בהיקף של 25 מיליארד דולר - הוא סימן ברור ל"טריטוריית בועה". גרנטהם, מייסד חברת ניהול הנכסים GMO בן ה-87, הכריז שהוא מוכר את אחזקותיו. דהוול ג'ושי, ראש האסטרטגיה הגלובלית של BCA Research, תיאר את המצב כ"שגעון המונים".

אך השוק לא ממהר לקרוס.

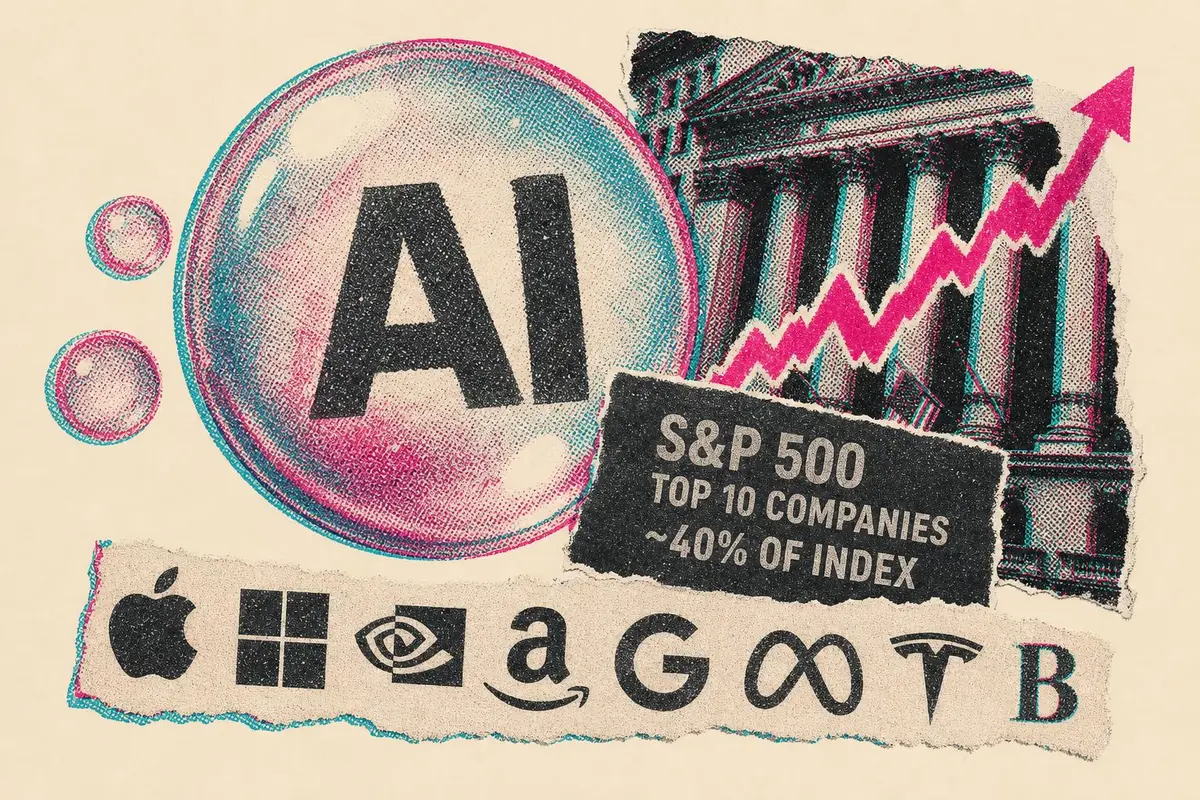

ריכוזיות שיא: עשרה חברות, 40% מהמדד

נקודת הסיכון הבולטת ביותר היא הריכוזיות. עשר החברות הגדולות ב-S&P 500 מהוות כיום כ-40% משווי המדד הכולל. זהו שיא שמשאיר מאחור אפילו את שיא בועת הטכנולוגיה של 1999-2000, שבה הן הגיעו ל-27% בלבד.

במרכז התמונה נמצאות שבע חברות שנקראות Magnificent Seven: Amazon, Alphabet, Nvidia, Meta, Microsoft, Apple ו-Tesla. כולן, בדרגות שונות, מריצות השקעות עצומות בתשתיות AI - חלקן ממומנות בחוב.

השאלה שאנליסטים שואלים היא פשוטה: האם ה-ROI יצדיק את הוצאות ה-Capex? גרנטהם, למשל, מציע השוואה היסטורית: כשם שהמסילות ברזל והאינטרנט נתפסו בתחילה כמנועי צמיחה בלתי מוגבלים, כך יתברר בסופו של דבר ש-AI הוא תשתית שירות - והרווח הגדול יגיע לאלה שיבנו שירותים מעליה, לא לאלה שמייצרים את המודלים עצמם.

Google ו-Meta הן עסקי פרסום. השאלה אם הן תמכורנה מספיק פרסומות כדי להצדיק את שווין הנוכחי היא לגיטימית, ונותרת ללא תשובה ברורה.

למה הבועה לא מתפוצצת - עדיין

הסיבות להמשך העלייה הן כלכליות וגם פסיכולוגיות. ראשית, הרווחים של חברות הטכנולוגיה הגדולות הם אמיתיים ומשמעותיים - לא כמו ב-2000, כשחלק מהחברות שנסחרו במיליארדים לא הרוויחו שקל. שנית, העולם מוצף בחסכונות המחפשים תשואה, וכאשר הריבית יורדת, ההכרח להשקיע בנכסי סיכון גדל. שלישית, ה-FOMO - פחד הפספוס - הוא גורם מוכח שמשאיר משקיעים בשוק גם כשהספקות עולים.

ג'ושי, מ-BCA Research, מציין שהטריגר ההיסטורי המדויק יותר לקריסה אינו "בועה" כשלעצמה, אלא מיתון כלכלי ממשי או עלייה חדה בריבית. בהיעדר אחד מאלה, גם בועה שהכל מכירים בה יכולה להמשיך להתנפח.

ההשלכות לסביבה העסקית

מנהלים המתכננים השקעות ב-AI צריכים לנתק בין שני נרטיבים שמתקיימים במקביל: בועת הערכות השווי בשוקי ההון, לבין הערך התפעולי האמיתי של אימוץ AI בתהליכים עסקיים.

הראשון נוגע למשקיעים ולשוק ההון. השני - לשורת הרווח של הארגון. חברות שממתינות לפקיעת הבועה לפני שמאמצות כלי AI תפעוליים עשויות לגלות שהמתחרים שלהן לא המתינו איתן.

כפי שדווח על ידי פיליפ אינמן מ-The Guardian, "כולם בשווקים הפיננסיים עובדים קשה מאוד כדי לדחות את יום הדין" - ובינתיים, ההון ממשיך לזרום.